大家是否有这些印象,在网络上,人均BBA、花20万元以上买车的人遍地走、均价20万元以上的小米汽车订单交付周期甚至要排到一年以后……

诚然,过去国内经济的持续增长与家庭人口结构的变化,使得部分用户的消费能力有所提升。但是,这种“提升”,真的到了让大家都能买得上中高档车的地步?20万元以上的车都是“便宜车”了吗?

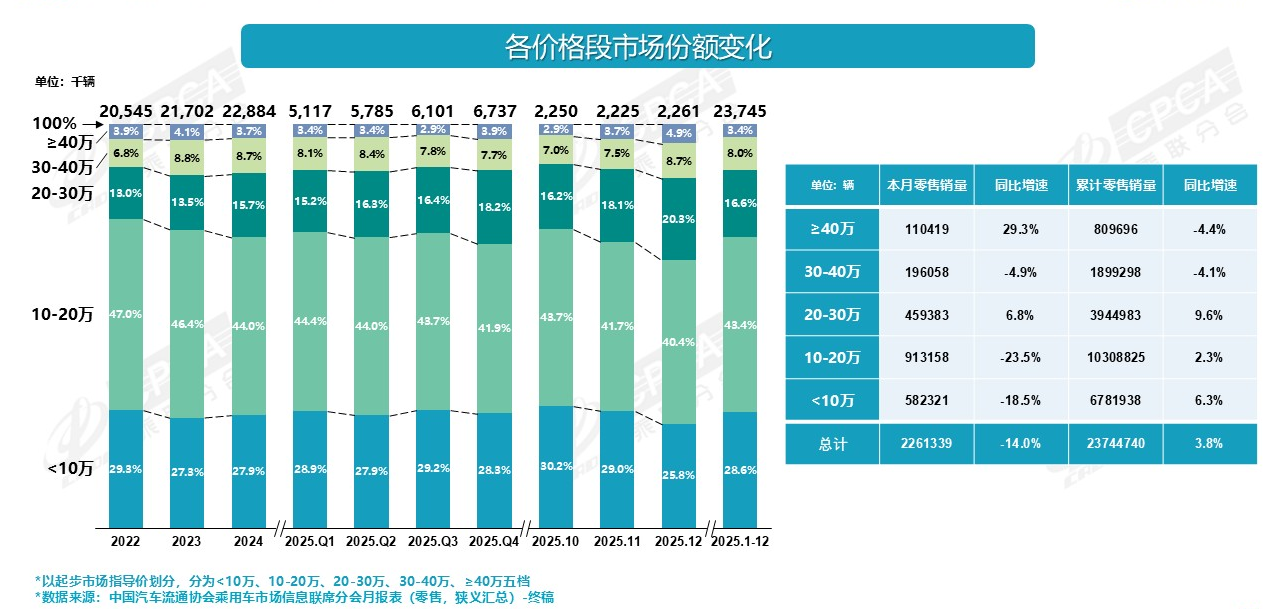

乘联分会的数据显示,2022年到2025年,20万元及以上乘用车的占比分别为23.7%、26.4%、28.1%、28%。可以看到,虽然数据有向上趋势,但截止2025年仍有超过70%以上的用户在买20万元以下的车。

值得注意的是,乘联分会的价格划分是以市场指导价为基准。考虑2025年激烈的“价格战”,那么可以推断的是,在过去一年花20万元及以上费用买车的用户占比还要更低。

显然,在现实生活中,大家对车的消费需求与消费能力远没有网络上展现的那么高、反差明显。

01

出现反差的原因是什么?

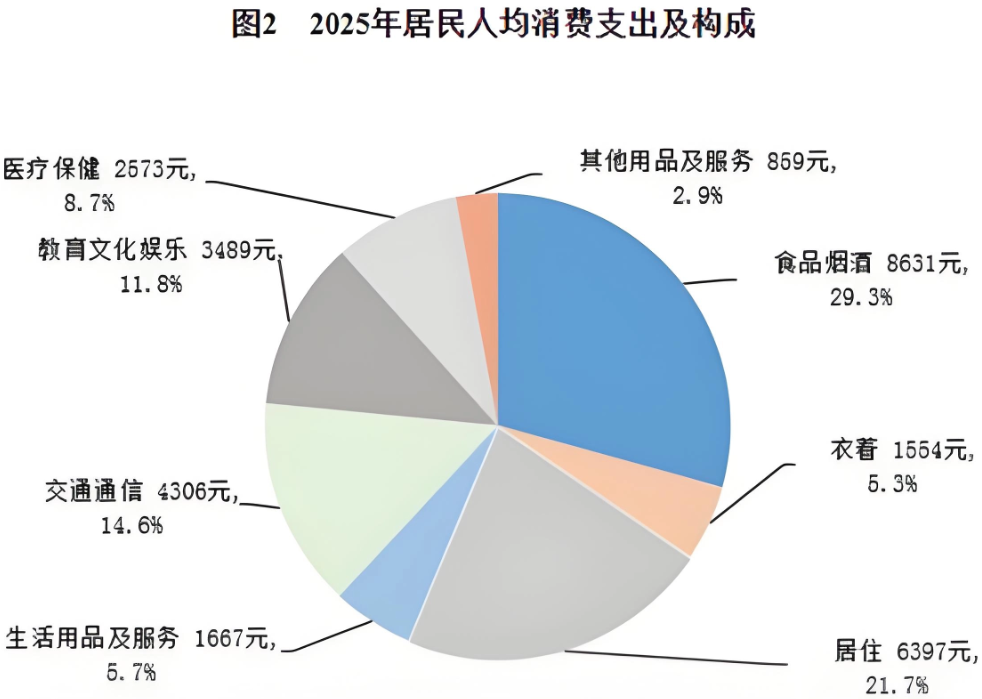

先看一组国家统计局公布的数据。2025年全国居民人均可支配收入为43,377元,中位数为36,231元(更真实代表普通居民的收入状况)。

简单算一笔账。以1个家庭有3人为例,其家庭年均可支配收入为130,131元,扣除人均消费支出29,476*3元,则1年剩余41,703元。其中,用于家庭交通出行的月均费用约1000元(按2025年居民人均消费支出及构成中交通通信占比14.6%计)。

这意味着,1个家庭想买一台10万的车,需要用约两年半来攒钱,在覆盖油费、保险、停车等费用后,用于家庭交通出行的月均费用约1000元也差不多刚好够用(若贷款买更高价格的车,那么还得考虑车贷月供)。

如果按人均可支配收入中位数计算,那么1个家庭一年结余的钱会更少,约34,856元(消费支出暂按中位数占全国居民人均可支配收入的83.5%计),若想买一台10万的车,那么得花约3年时间攒钱。

当然,上述计算思路并不精准,权作参考。不过,这也基本能解释为什么2025年仍有超过70%以上的用户在买20万元以下的车。简单来说,用户手上的钱就那么多,这是现实。

而之所以出现网络上人均BBA、花20万元以上买车的人遍地走之现象,我认为与一些车企以因势利导的思路做营销推广有莫大关系。

首先,人始终有对美好事物的向往,爱面子、好攀比等,尽管不被提倡,但都是人之常情。而即便买不起20万以上的车,也不妨碍用户在网络上去浏览相关信息,毕竟看看又不花钱、权当作人生阶段目标。可是,信息推流的算法是聪明的,一旦用户多看几眼,今后自然会被更多类似的信息包裹。

其次,车企掌握的用户数据一定比上述数据更详实、分析思路也会更严谨,可以说,车企内部一定很清楚一件事——卖20万元及以上价位的车很不容易。可是,对于车企而言,它需要品牌向上,也需要盈利。除了用一些新的功能、配置、技术、故事等去吸引用户外,更需要花资源去引导用户需求。注意,这里所说的资源,并不局限于用于传播推广的资源,还包括如7年限的汽车信贷方案。

说到这里,大家应该意识到了,上述“反差”的产生,似乎是车企与用户“双向奔赴”的结果。不过,我仍认为车企的引导作用偏多一些。

02

多数用户买什么车&车企该卖什么车?

对现在的车企来讲,讲故事博投资已经不是活下去的办法,回归到汽车行业的根本规律——车企一定要有规模销量,才是正道。

规模销量从哪里来?先说明,这里并不是说20万元及以上价位的市场不能给车企带来规模销量,比如BBA、特斯拉、问界、小米汽车、理想汽车等,都有规模量。只是,对于多数车企、尤其是品牌“自下而上”成长的车企而言,在20万元以下市场找规模量要容易些,毕竟那里有份额超70%的市场容量。

乘联分会的数据显示,2025年10万元以下价位的车型销量占比为28.6%,该数据较2023年、2024年均有增长。同时,2025年10万元及以上20万元以下的车型销量占比为43.4%,该数据较2022年、2023年、2024年均有回落。这或许表明,在经济通缩的背景下,10万元以下价位的车型,更受用户欢迎一些。

公开数据显示,在过去一年,10万元以下价位(按指导价起售价计,下同)的轿车且年销量在10万辆以上的有19款。其中,新能源车13款、传统燃油车6款。13款新能源车中,微型&小型轿车有8款,如星愿、五菱宏光MINIEV年销量超40万辆,其余5款新能源车均来自比亚迪,其中有4款为混动车型、仅1款为纯电车型。6款传统燃油车中,有轩逸、朗逸、逸动、星瑞、艾瑞泽8、帝豪,均为紧凑型轿车。

上述数据表明,在10万元以下市场,以日常代步为主的微小型纯电车受欢迎,兼顾长短途出行的混动车受欢迎。而传统燃油车以其可靠性、实用性优势依然吸引着家轿用户的喜欢,如轩逸、朗逸2025年分别卖出约32万辆、27万辆,逸动、星瑞、艾瑞泽8、帝豪则分别卖出约17万辆、15万辆、15万辆以及12万辆,稳住了对应中国品牌车企的销量基本盘。

而在10万元以下SUV市场,传统燃油车依然更有魅力,年销10万辆以上的占5个席位中的3席,分别为博越L、瑞虎8、缤越。

10万元及以上20万元以下的轿车且年销量在10万辆以上的车型中,速腾、帕萨特、凯美瑞、迈腾、红旗H5、雅阁、亚洲龙这几款轿车依旧表现不俗,而纯电轿车小鹏MONA M03凭借高性价比卖出了约17.5万辆。在SUV阵营中,星越L、RAV4荣放、途观L、卡罗拉锐放、长安CS75 PLUS、锋兰达、探岳、本田CR-V、哈弗大狗、途岳、皓影、威兰达、捷途X70这些传统燃油SUV在年销10万辆以上的榜单中也占据更多席位,再度表明传统燃油车的可靠性、实用性优势依然赢得用户。

当然,这里也不是说混动车、纯电车在10万元及以上20万元以下价位市场没有机会。如果有其他车企能克服成本压力、在定价与产品力之间寻求到高性价比卖点,那么我认为年销10万辆榜单中将不会只有元PLUS、零跑C10、银河E5之类。

写在最后:在营销理论里,有这样的说法,营销的价值是引导用户发现存在的需求,而不是创造需求。如前所述,20万元及以上的市场虽好,但具备对应消费能力的用户仍是少数。而试图以营销手段引导用户越级消费的,比如祭出长年限的汽车信贷方案等,不违法、却可能有违道德。

对多数车企来讲,购买20万元以下车型的用户才是他们的衣食父母。为此,尤其是在当前经济环境下,我认为车企更需要拿出多一些的资源在产品、服务、推广等方面去满足这些用户,别挣了他们的钱却又让他们继续在喧闹中成了背景板、徒羡他人。